Le prêt à taux zéro en achat neuf : comment ça fonctionne ?

Le financement de votre projet immobilier est une étape incontournable pour pouvoir concrétiser votre souhait de devenir propriétaire. Pour cela, sachez qu’investir dans le neuf présente des avantages. L’un des principaux avantages est le recours au prêt à taux zéro, un prêt sans intérêt d’emprunt, permettant de financer une partie de l’achat de sa résidence principale sans surcoût. Mais qu’est-ce que le prêt à taux zéro ? Quelles sont les conditions pour en bénéficier dans le neuf et pour quel montant ? Zoom sur ce prêt avec Kermarrec Promotion.

Le prêt à taux zéro (PTZ) : qu’est-ce que c’est ?

Le prêt à taux zéro est un dispositif mis en place par le gouvernement visant à favoriser l’accès à la propriété pour les primo-accédants. Il s’agit donc d’un prêt octroyé sans taux d’intérêt ni frais de dossier pour financer en partie le premier achat de sa résidence principale. Il doit cependant être assorti d’une assurance-crédit.

Le prêt immobilier à taux 0 % ne permet pas de financer l’intégralité du projet et est accordé en complément d’un autre crédit immobilier. Il peut couvrir jusqu’à 40 % du montant de l’achat dans le neuf. Initialement prévu pour s’arrêter fin 2023, le dispositif est prolongé jusqu’en 2027. De plus, les conditions d’accès et les seuils de revenus ont été assouplis en 2024. Le montant du prêt est plafonné et son obtention auprès d’un établissement bancaire agréé est soumise à conditions.

Plusieurs changements dans la réforme du PTZ 2024

Cette réforme du PTZ revoit l’ensemble des critères d’éligibilité au prêt, ses taux et le barème de revenus applicable ainsi que les zones concernées. Les changements majeurs :

- Dispositif prolongé jusqu’en 2027, alors que sa fin était prévue en 2023,

- Dispositif recentré sur l’acquisition d’un logement neuf collectif en zone tendue et d’un logement ancien avec travaux en zone détendue,

- Les plafonds de revenus ont été augmentés, afin de rendre les prêts accessibles à un plus grand nombre de ménages,

- Création d’une quatrième tranche de revenus (entre 37 000 et 49 000 euros par an) pour des ménages qui n’étaient jusqu’en 2023 non éligibles au PTZ, avec une PTZ représentant jusqu’à 20 % du montant global, soit en moyenne 5 000 euros d’aide de l’État.

Désormais, 29 millions de Français sont potentiellement éligibles à un Prêt à Taux Zéro (contre 23 millions en 2023), ce qui représente 73% de la population).

En parallèle, en Juillet 2024, le zonage des communes a été revu, rendant certaines villes éligibles au PTZ, tandis que d’autres passent de zone B1 à zone A.

Par exemple, un couple de primo-accédants souhaitant acheter à Rennes peut potentiellement emprunter 20 000€ de plus avec un taux d’intérêt nul, que l’année précédente.

Vous souhaitez réaliser un investissement ?

Découvrez nos programmes résidentiels pour investir en Bretagne.

Quelles sont les conditions pour obtenir un prêt à taux zéro (PTZ) dans le neuf ?

Pour bénéficier d’un prêt à taux zéro dans le neuf, plusieurs conditions sont requises :

- Le logement que vous souhaitez acquérir doit être votre résidence principale

- Vous ne devez pas avoir été propriétaire de votre résidence principale depuis au moins deux ans à la date de l’émission du prêt (sauf conditions spécifiques)

- Vos revenus doivent respecter le plafond de ressources fixé en fonction de la zone géographique dont dépend votre achat immobilier ainsi que du nombre d’habitants occupant le futur logement

- Vous devez souscrire un autre prêt immobilier pour compléter l’opération et donc y être éligible

Bon à savoir : Le prêt à taux zéro est cumulable avec d’autres prêts d’aide à l’accession : prêt d’accession sociale (PAS), prêt épargne logement…

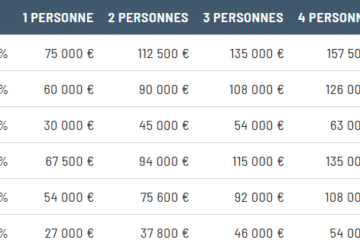

Quel est le montant maximal du PTZ ?

Pour l’achat d’un logement neuf (VEFA), le PTZ peut financer jusqu’à 40 % du montant du projet (hors frais de notaire) si le bien est situé en zone A, A Bis ou B1 et jusqu’à 20 % en zone B2 ou C, dans la limite des plafonds fixés. Le montant du Prêt à Taux Zéro pourra alors atteindre un maximum de :

Pour exemple :

Un couple avec deux enfants (4 occupants) dont les revenus respectent le plafond qui souhaite acheter un appartement neuf à Guipavas en zone B1 pour un coût total de 300 000 € pourra bénéficier d’un PTZ de 80 000 € (200 000 x 40 % = 80 000 €).

À noter : En zone A Bis, A et B1 (qui sont des zones tendues), seul un achat dans le neuf permet de bénéficier du PTZ.

Sur quelle durée rembourser le prêt ?

La durée de remboursement du prêt à taux zéro peut varier de 5 à 25 ans, selon plusieurs critères comme les revenus ou la composition de votre foyer.

Des aides spécifiques aux primo-accédants

Des aides spécifiques aux primo-accédants

Hormis le PTZ, d’autres aides sont déployées pour soutenir les primo-accédants souhaitant devenir propriétaire de leur résidence principale. Les ménages ayant un budget limité pour la surface désirée peuvent notamment bénéficier d’un achat en BRS (Bail Réel Solidaire), qui revient à acheter environ votre bien 15% moins cher que les biens neufs en libre. Aussi, selon les métropoles, des logements neufs peuvent être proposés en Accession Aidée. Ces logements situés dans des résidences neuves sont vendus avec un prix au m² plafonné par la ville.

Vous envisagez un premier achat immobilier dans le neuf et vous souhaitez être accompagné ? Les experts Kermarrec Promotion sont à votre écoute et disponibles pour vous guider dans votre projet et vous aider en termes de calcul financier. Contactez-nous pour en savoir plus.